| ザ・フォアフロント |

|

進化する不動産の証券化 ―動き始めた開発型証券化― 長引く不況の中,不動産事業に新たな資金を誘い わが国の経済を活性化する手段として「不動産の証券化」が大きな期待を集めている。 今月のザ・フォアフロントでは,不動産の証券化と,その最も新しいかたち 「開発型証券化」への当社の取組みを紹介する。 |

|

|

|

|

|

不動産の証券化とは 不動産には様々な価値がある。住宅の「住むことのできる価値」やオフィスの「働く場としての価値」は,財産的価値として金額で評価することができる。また不動産には,購入額と売却額の差益(キャピタルゲイン)と,不動産の賃貸収入によって得られる経常的な収益(インカムゲイン)を上げる価値もある。 一方,証券とは「財産的価値のある私的権利や義務を記載した文書」と定義され,株券・債券などの有価証券がその典型である。 「不動産の証券化」とは,文字通り不動産そのものの財産価値と,収益を受け取る権利を細分化・小口化した証券にすることだ。証券化によって「投資単位が大きい」「個別性・特殊性があってわかりにくい」といった不動産の短所が解決され,一般の人々も投資しやすくなり,不動産を売却して資産をスリム化したいという企業の志向にも応え,近年急速に普及してきている。 |

|

|

|

証券化される権利とリスク 不動産の収益を受け取る権利は,様々なかたちで証券化される。インカムゲインだけを受け取ることのできる証券もあるし,キャピタルゲインも享受できる証券もある。ここで大事なのは「リスク」と「リターン」の関係だ。たとえばインカムゲインだけを受け取る証券は,万が一不動産事業が破綻した場合でも,証券を購入した金額(元本)は優先的に取り戻すことのできるようなしくみになっているものが多い。リターンは少ないがリスクも小さい。一方,キャピタルゲインを享受できる権利の証券には,元本が完全に保証されるとは限らない。事業がうまくいかなかった場合には元本まで失うリスクを負うが,事業が好調で不動産を高値で売却できた場合には,大きな利益を得ることができる。ハイリスク・ハイリターンの性格の証券だ。 このように,不動産の証券は投資家のニーズや意向に合わせて,様々なリスクとリターンを組み合わせた商品が準備される。 |

|

|

|

開発事業に伴う様々なリスク 従来までの不動産の証券化は,すでに経常的なインカムゲインを上げている既存の不動産を対象とするものが多かったが,最近では開発中の不動産を対象とする「開発型証券化」と呼ばれる手法が注目を集めている。その手法を紹介する前に,開発事業に関わるリスク全般について考えてみよう。 土地の購入から始まる開発事業を例にとる。土地だけでは,駐車場や資材置き場などとして賃貸する以上の収益は望めない。たとえば,ここにオフィスビルや商業施設を建設してより多くの賃貸収入を得るようにするなど,さらに多くの収益を上げるように不動産の価値を高めていくことが開発事業の本質だ。開発には様々なリスクが伴い,初期段階であるほど数も多い。例えば,購入した土地が汚染されているリスクがある。また,近隣住民との折衝など,着工に至るまでの許認可がスムーズに取得できるかのリスクもあろう。着工後も,建築中の地震リスクなどがあり,開業後も安定したテナントが集まるかどうかのマーケットリスクがある。開発事業とは,様々な不動産のリスクを洗い出し,それらを除去・低減していく行為でもあるのだ。 |

|

|

|

開発型証券化のリスクコントロール 開発型証券化とは,多くのリスクが残る開発途中の不動産を証券化し,事業を遂行するための資金を調達する行為だ。既存不動産の証券化とは異なり,投資家や金融機関は事業の将来的な可能性に資金を提供することになる。資金を調達する事業者には,建物や地震に関するハード面や,市場のリスクといったソフト面などのあらゆるリスクを洗い出し,精査し,コントロールしていく精緻な作業が要求される。 その上で,調達する資金にもリスクとリターンの様々な組み合わせが準備される。資金の種類は,大きくデット(社債やローンなどの借金)とエクイティ(株式や出資などの投資)に分けられ,デットの元本は事業の枠内で担保されるがリターンは金利のみだ。一方,エクイティはハイリスク・ハイリターン型で,事業収益の配当のほか,キャピタルゲインを得る,もしくはキャピタルロスを被る可能性もある。また,事業の途中で投資・融資および回収が可能な,いわば事業の部分的なリスクを負う資金もあり,投資家や金融機関の多様なニーズに応えている。 また,リスクが多様であるだけに,投資家や格付機関,不動産鑑定士などのプロフェッショナルの厳しい評価に応え,魅力ある事業を構築するちからも必要だ。高度な金融手法とともに,当社の建設技術と30年以上におよぶ開発事業への取組みで蓄積された実力を存分に発揮できる分野でもあるのだ。 |

|

|

当社が開発事業者として手掛けた最初の開発型証券化案件は,2000年9月に入札が行われた東京・六本木,神宮前の旧国有地における2つのマンション開発プロジェクトである。この開発では,1998年に施行された「特定目的会社による特定資産の流動化に関する法律(SPC法)」を用いた。開発型証券化では「特定目的会社」(一般的には,特別目的会社あるいはSPCと呼ばれる)が重要な役割を果たす。これは,対象とする特定プロジェクトのみを保有・開発することを目的として設立される会社であり,証券の発行や借り入れ等による資金の調達もこの会社が行う。本開発では,当社がエクイティを出資したSPC「ディアステージ」が六本木と神宮前の2物件の開発を担当した。当社は物件の建設・施工も受注し,昨年11月に神宮前の分譲マンション,12月には六本木の賃貸マンションが竣工している。

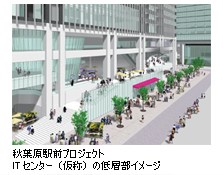

当社が開発事業者として手掛けた最初の開発型証券化案件は,2000年9月に入札が行われた東京・六本木,神宮前の旧国有地における2つのマンション開発プロジェクトである。この開発では,1998年に施行された「特定目的会社による特定資産の流動化に関する法律(SPC法)」を用いた。開発型証券化では「特定目的会社」(一般的には,特別目的会社あるいはSPCと呼ばれる)が重要な役割を果たす。これは,対象とする特定プロジェクトのみを保有・開発することを目的として設立される会社であり,証券の発行や借り入れ等による資金の調達もこの会社が行う。本開発では,当社がエクイティを出資したSPC「ディアステージ」が六本木と神宮前の2物件の開発を担当した。当社は物件の建設・施工も受注し,昨年11月に神宮前の分譲マンション,12月には六本木の賃貸マンションが竣工している。一般に,不動産開発では住宅の方がオフィスよりもマーケットデータが豊富で開発期間も短く,リスクを読みやすい。開発型証券化に適した物件といえよう。しかし当社の手掛ける開発型証券化第2号案件は,わが国の最先端IT拠点としての機能を核として,オフィスと商業機能も兼ね備える秋葉原駅前・旧神田市場跡地の再開発プロジェクトだ(特集 column 参照)。 NTT都市開発と当社は,2000年に改正されたSPC法を用いて「UDX特定目的会社」を設立。土地の保有者であった東京都のIT拠点構想のもと実施された提案型売り払いコンペで買い受け者に選定された。当初の資金は,NTT都市開発と当社の優先出資および銀行・生保など計10社のシンジケートローン(協調融資)で調達された。今後は,建築リスクとマーケットリスクを折り込んだ新たなローンを組むなどして,かたちを変えながら資金を調達していく。都市再生の夢を載せた延床面積が16万m2を超える超大型プロジェクトが,様々な課題を解決しながら開発型証券化手法で進められているのだ。 |

|

|

|

不動産証券化の動きが活発化する中,「不動産は不動産のプロに任せたい」というニーズが高まっており,開発型証券化のようにリスクが多様な案件ほど,高度なコントロール手法が要求される。当社は,アセットマネジメント,プロパティマネジメント,デューデリジェンスといった,不動産開発のあらゆるニーズに応える様々なサービスメニューを揃えている。建物のハードを知り,開発事業を進めてきた当社の総合力は,施設・建物の評価から形成,運営,保全に至るすべての段階で事業をサポートするライフサイクルマネジメント(LCM)を実現している。 |

|

|

|