| 特集:高まる景気回復への期待 |

| 1 回復するわが国の景況感 |

|

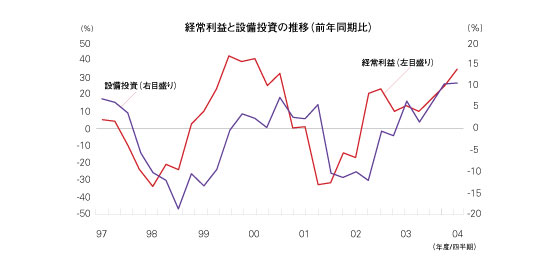

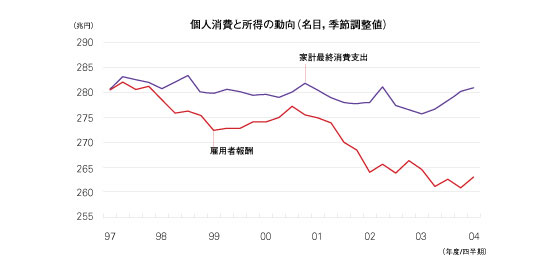

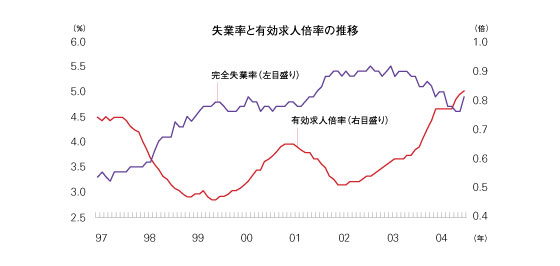

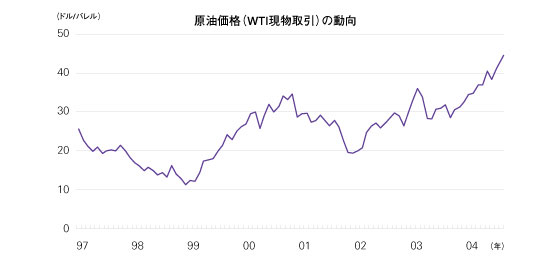

わが国の景気は,輸出の増加,設備投資の高い伸び,堅調な個人消費等により回復基調が続いている。しかし今後の動向については海外経済等の先行き不透明感から,減速懸念も指摘されている。景気の現状と今後の懸念材料を概観してみる。 現在の設備投資の伸びは,輸出の増加や生産性の向上等を背景とした企業収益の改善を受けたものである。しかし今後,海外景気の減速,原油その他素材価格の高騰等を受けて企業収益の増加率が鈍化すれば,その勢いは弱まる可能性がある。 個人消費は,消費マインドの改善,デジタル家電市場の成長,高齢者層の消費拡大が下支えをしており,堅調に推移している。一方,所得環境は,雇用者報酬の減少基調が続いており,依然として厳しい状況となっている。 雇用環境については,2003年後半から求人動向が堅調に推移し,失業率も低下傾向にある等,改善の兆しは見られる。但し,正社員からパート労働等へシフトしている面もあり,雇用情勢の改善が家計の所得増につながるかどうかは不透明である。 海外経済に目を向けると,米国では,景気が回復基調にあるものの,減税効果の減少や金利引き上げの影響等から成長率が低下する懸念が強まっている。高成長が続いている中国においても,景気の過熱抑制のための金融引き締め政策が軌道に乗れば,成長率は徐々に低下に向かうことが予想される。今後,海外経済の成長率が鈍化すれば,わが国の輸出の伸び率も低下する可能性がある。 また,最近の原油価格の高騰は,日本をはじめ,米国・中国等の景気の不安要因であり,今後の動向を注視する必要がある。 |

|

|

| 伸び続ける企業収益と設備投資 |

|

| 出所:財務省「法人企業統計」 |

|

|

|

|

| 堅調な個人消費と伸び悩む所得 |

|

| 出所:内閣府「国民経済計算」 |

|

|

|

|

| 失業率は低下傾向,雇用情勢は改善 |

|

|

出所:総務省「労働力調査」,厚生労働省「職業安定業務統計」 ※有効求人倍率:求人数を求職者数で除したもの(1.0倍を超えると求人数>求職者数) |

|

|

|

|

| 高謄する原油価格 |

|

|

出所:ニューヨークマーカンタイル取引所(NYMEX) ※WTI(ウエスト・テキサス・インターミディエイト):西テキサス産の良質な原油であり,原油価格の指標となるもの ※月末値 |

|

|

|

|

|

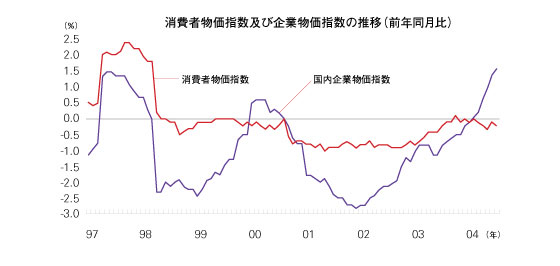

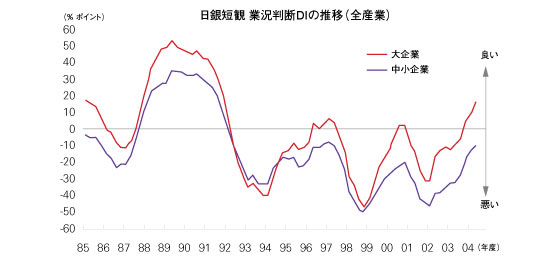

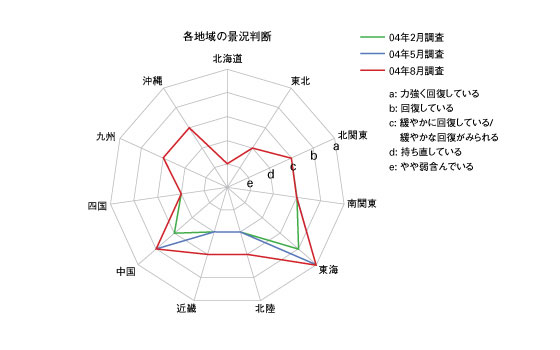

次に物価の動向をみると,消費者物価指数は,1998年〜2002年にかけて下落幅が拡大してきたが,2003年以降は景気回復を背景とした需給ギャップの急速な縮小等により,下落率が縮小している。 一方,企業物価指数は,景気回復に伴う国内需要の持ち直しと,原油その他素材価格等の上昇を主因に前年比プラスに転じており,企業収益に与える影響が懸念されている。 景気回復の動きを企業規模別にみると,大企業,特に製造業が中心となっており,中小企業まですそ野が広がっていない。日銀短観の業況判断DIにおける中小企業の景況感は,改善基調にあるが,依然マイナスが続いており,企業規模別の格差が根強く残存する可能性もある。 また,地域別にみると,電気機械や輸送用機械等,好調な業種の立地が多い東海や中国等の地域では生産の回復が先行し,雇用情勢も好転している。しかし,公共投資依存度が高い地方圏においては,公共事業予算削減の影響等から,回復が遅れている。景気回復の動きは,地域別にもバラツキが大きく,二極化が進んでいる。 |

|

|

| 依然弱含む消費者物価,上昇する企業物価 |

|

|

出所:総務省「消費者物価指数」,日本銀行「企業物価指数」 ※消費者物価指数は生鮮食品を除く総合,国内企業物価指数(国内における企業間の商品の取引価格)は総平均 |

|

|

|

|

| 大企業と中小企業で景況感に温度差 |

|

|

出所:日本銀行「全国企業短期経済観測調査」 ※業況判断DI(デフュージョン・インデックス):景況調査で「良い」から「悪い」を引いた%ポイント |

|

|

|

|

| 景気回復における地域間格差 |

|

| 出所:内閣府「地域経済動向」 |

|

|

|

|

|