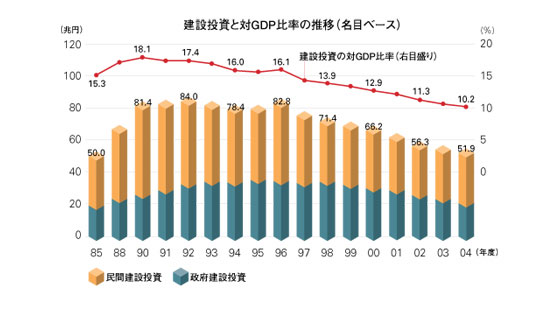

わが国の景気は回復基調にあるが,建設市場は依然として縮小傾向が続いている。1992年度に84兆円あった建設投資は,2004年度には52兆円を割り込む水準まで減少する見通しである。2003年度以降は,設備投資の増加により,民間建設投資の減少に歯止めがかかっているが,政府建設投資の減少傾向は続いており,市場全体としては中長期的にも厳しい環境が続くと考えられる。

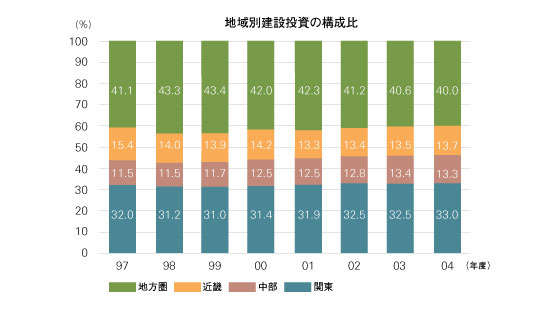

建設投資を地域別にみると,公共投資依存度が高い地方圏の構成比率が低下傾向にある。一方,都市再開発関連,製造業の設備投資等,民間建築分野が堅調な関東・中部地方の大都市圏の構成比率が高まっている。

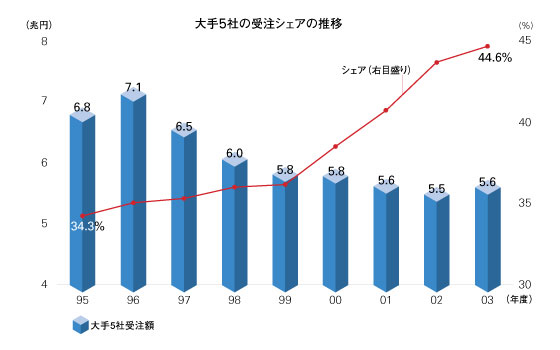

建設市場は縮小傾向が続いているが,ゼネコン大手5社の受注額は,シェアの拡大に伴い,2003年度は5.6兆円(前年度比2.3%増)と,1996年度以来7年振りの増加となった。技術力,信用力等を背景に大手に受注が集中する傾向が強まっている。

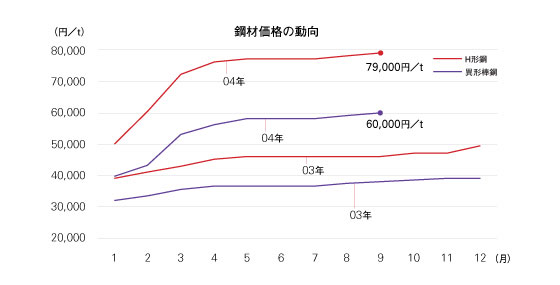

依然として厳しい価格競争が続く中,棒鋼・H形鋼等の鋼材価格は,急激な経済成長を続ける中国での需要増等を背景に,2004年に入ってから高騰し,現在もなお高値で推移している。各社は,請負金額への価格転嫁を図る一方で,資材の海外調達や一括調達等のコスト縮減策を講じ,価格上昇分を吸収すべく対応している。鋼材不足による納期遅延等も含め,建設業界に与える影響が懸念されている。 |