![]()

![]()

第54回 大福帳から「予算管理」へ

鹿島は古い会社である。会社組織になったのは、鹿島岩吉の創業から90年後の昭和5(1930)年のことである。社内には古くからの因習が数多く残っていた。収支は現場ごとに大福帳で管理し、予算を組立てることはなかったという。

明治期の「経理台帳」

「経理沿革」という資料がある。B5サイズ30頁ほどで、冒頭に経理沿革、匿名組合・株式会社になった時の出資比率、資本金の変遷が2頁にまとめられ、あとは明治21(1888)年から昭和5(1930)年までの主な工事の利益と損益が、年ごとに集計されている。コピーで、原本はない。誰の手によるものなのかもわからない。しかしこれが当社に唯一残る明治期の収支の証である。

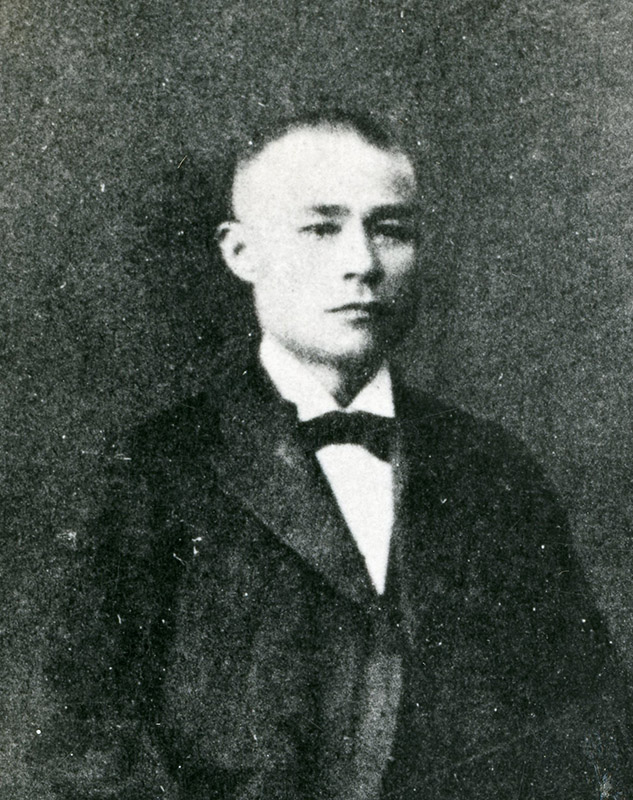

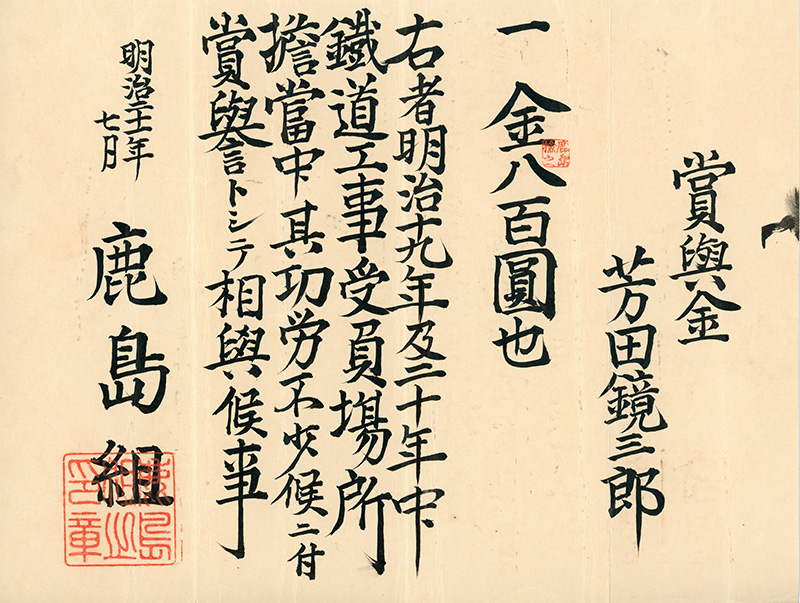

鹿島が鉄道請負に転進したころの経営は、3人の部長(新見七之丞、星野鏡三郎、池田亀吉)が工事の施工を担当する方法が取られた。「部長請負方式」と呼ばれるもので、工事の全責任を負い、竣工後、利益の一定の率を「賞与」として貰う。「鹿島の三部長」は「明治20年代の鉄道請負業界ではなまじの経営者よりよほど幅のきいた存在だった」(小野一成『建設業の生いたち』)。星野家から寄贈された明治21(1888)年7月付星野鏡三郎の「賞与金 金八百圓也」の証書、明治22(1889)年から3年間は「一金六百圓也」、明治24(1891)年、明治25(1892)年は800円、碓氷鉄道工事700円などがある。初期の請負業の経営では、多額の賞与金が担当者の経営意欲を上げる効果があり、他の各社でも採用されていた。昭和40年代までこのシステムが残っていた大手ゼネコンもあったという。

芳田(星野)鏡三郎の賞与証書クリックすると拡大します

芳田(星野)鏡三郎の賞与証書クリックすると拡大します

大蔵省簿記学伝習所

大蔵省簿記学伝習所出身の多々宗宣が鹿島に入社した。入社年ははっきりしない。鹿島が鉄道請負に転進した明治13(1880)年より後ではないかと推測される。大正14(1925)年3月に彼に「送別の意に変え記念品として香取秀真作唐草文銅製花瓶」が社員有志一同から贈られている。彼は長く計理部主任(=経理部長)を務め、退職時には理事という現在の取締役のような立場だった。

大蔵省簿記学伝習所とは、日本に複式簿記を紹介したお雇い外国人シャンドの薦めにより大蔵省銀行学局として明治7(1874)年に設立された日本初の商業教育機関のことである。予科、本科の4年で銀行学、経済学、簿記、算術、翻訳などを学ぶ。一部の教科書は洋書を用いた。当初は官吏の中から選ばれた10名が学び、その後各銀行からの推薦者、自費通学者など17~25歳が学んだ。明治12(1879)年までの5年間にここで学んだ生徒は341名に及ぶ。鹿島岩蔵の友人佐々木雄之助(後の第一銀行頭取)も卒業生の一人だった。岩蔵は渋沢栄一に頼まれ、明治6(1873)年第一国立銀行創設時に鹿島岩吉名義で株主となっている。そういった関係で多々が鹿島に来ることになったのだろうか。簿記学伝習所は、紆余曲折を経て明治19(1886)年大蔵省から文部省傘下となり、一橋大学の前身の東京商業学校附属銀行専修科(翌年主計専修科)となった。

鹿島では、多々のおかげで請負業としては比較的早く複式簿記が採用された。本店の統制は徐々に強化されるようになる。成功報酬は、工事竣工後に利益の100分の10を主任(=所長)に、100分の2を助役に支給していた。その計算で行くと、星野の碓氷鉄道工事700円の報奨金は、経理台帳の明治26(1893)年の欄に碓氷線利益金6,112円とあるので、だいたい合っていたようだ。

明治時代、出張所(現場)の経営は、配下(協力会社)に機器貸与、資材立替を一式請負の形で契約し、工事費は配下勘定(仮払)の一勘定科目で整理されていた。そのため出来高などが不明瞭で、本店では工事途中の原価把握に困難を極めた。その後、配下(協力会社)とは機械運営、資材を区分して契約し、労力と一部の機器のみを負担してもらうなどして徐々に直営形態に変じてきた。

明治37(1904)年1月、鹿島組本店前にて。2列目左から2人目が多々宗宣クリックすると拡大します

明治37(1904)年1月、鹿島組本店前にて。2列目左から2人目が多々宗宣クリックすると拡大します

あまりに旧式な経理事務

大正14(1925)年3月、攻玉社工学校土木科卒業、鹿島に入社した小林八二郎が最初に配属されたのが、北海道夕張町の鹿ノ谷出張所だった。夕張鉄道建設工事の現場である。一期工事は前年に着工していた。3月末にもかかわらず積雪は1.5mもあった。馬橇で運ばれて来る川砂と砂利の検収、出面取りが彼の仕事。出面取りとは日雇い作業員の人数、作業時間などのチェックである。

冬の北海道は資材運搬の最盛期。夜間気温が低い時間に運ぶため、馬橇の到着は午前1~6時。カンテラを点けて、川砂や砂利の容器を測って体積を計算し、検収印を押して馬方に渡す。検収量と施工したコンクリート量を比較して不足したら自分が責任を取らねばならない。出面取りは月1回の会計支払日に出来高と支払額とのバランスが取れていないと問題になる。出面調べは原価計算の基本であり、将来見積の資料となる重要事で正確を期した。事務工務にかかわらず、新人に出面を取らせることで、作業を進める上でいつどのくらいの作業員が必要なのかを学ぶことができるのである。

この現場の所長が渡邊喜三郎である。菅野忠五郎が「従来現場主任(所長)は、ほとんど技術者に限られていたが、施工面には好都合なるも経済面において多少関心の足らざる感あるが故に、私は事務系統で経営の才幹ある人を主任(所長)とし、その下に適当なる技術者をつける方が合理的かつ安全なりとの予めの持論を実行する好機会と思い、鹿島精一組長に提案して快諾を得た」(『鹿島組史料』p134-135)ものだった。当時は鹿島精一組長の下に菅野と鹿島龍蔵の二人の理事がいた。

台湾総督府勅任鉄道技師の菅野忠五郎は、大正9(1920)年4月、乞われて鹿島に入る。彼がまず感じたのは、経理事務があまりに旧式なので、大学または専門学校出身の新人を入れたいということだった。東京高等商業学校(のちの一橋大学)出身の渡邊はその一人である。古河鉱業を経て大正11(1922)年に鹿島に入る。大正13(1924)年に31歳で所長として赴任した渡邊は、自ら実行予算を作り、常に手元に置いて収支の均衡を図った。現場を駆け回り、技術者を督励し、技術者もその意を受けて懸命に努力した。

結果として夕張鉄道工事は1割以上の利益を上げた。渡邊はこの初めての現場で施工技術を熱心に勉強した。事務屋でありながら、大抵の見積を作成できるまでになった。この夕張鉄道工事は次の鉄道工事(23km)、王子製紙水力発電所工事などの優良工事の入手に繋がっていくのである。

夕張鉄道第二期工事第二夕張橋梁(1929年竣工)クリックすると拡大します

夕張鉄道第二期工事第二夕張橋梁(1929年竣工)クリックすると拡大します

夕張鉄道工事夕張川橋梁にて左端渡邊、その隣小林クリックすると拡大します

夕張鉄道工事夕張川橋梁にて左端渡邊、その隣小林クリックすると拡大します

そんな値段で取ったら会社がつぶれるぞ

工事見積について野沢巳代作が『鹿島組月報』昭和4(1929)年9月号に書いている。彼は現場で得た報奨金を元に渡米し、ニューヨーク大学土木工学科で学び、1925年に鹿島に戻った。ある水力発電工事の見積を、アメリカの歩掛を多少修正して日本の労賃などを入れて計算し、上司に見せたところ「ずいぶん安いな」と言われ、「アメリカならこれくらいでできます、日本でできないはずはないでしょう」と見栄を張って答えた。上司からは「とんでもない、そんな値段で取ったら会社がつぶれるぞ」と強くたしなめられた。それ以来、野沢は本格的に見積の勉強をした。

彼は言う。「工事見積金額は、実費と純益を合計したものである。実費額は純益よりも多いのが普通で、実費計算は最も慎重な態度ですべきで、落札する可能性のない工事でも、できる限り正確に調査し計算するものだと固く習慣づけてほしい。現場の調査が何より大切である。鉄道や水力工事の長丁場の現場調査は、天候や季節によっては楽な仕事ではない。室内の風通しのよい宿屋か料理屋の2階で、青写真を広げるだけで万事済ませたい気がしないでもない。それほどでなくとも自動車か人力車の上から見えない場所は、想像でやりたいのが人情だ。

見積に慣れた人なら、現場に特殊事情さえなければ大体のことはできるはずである。だが、我々が自分の金を出して仕事をするのだと仮定したらどうだろうか。工事が小さいからといって、現場を見ずには入札書は出せないであろう。できるだけ詳細に現場を調査すべきである。鉄道工事の場合少なくとも一度は全線を歩き、岩質、土取、土捨場の位置、砂やバラストや石材の採集場の距離、土地の売買価格、運搬費、賃金、その他全て見積に必要な諸材料の値段を精細に調査しなければならない。計算に不明な点が生じたら必ず想像を排し、何回でも現場に行き、実際を調べたい。現場を詳しく見れば見るほど見積金額が高くなるという人があるが、それとは全く反対で、丁寧に見れば見るほど工事が容易に見え、従って実費が安くなることを実感するものである。

見積資料の採集が完全に終ったら静かな住み心地のよい場所で、直ちに計算に取りかかる。土木工事では各工種の数量は注文者側で計算し、入札通知書と同時に通知するのが普通である。しかし、その数量には往々非常に過誤があることがある。現場を一見すれば直ちに設計変更の必要を感じ、数量に増減が生じるのが明らかである場合が非常に多い。だから、通知された数量は必ずそのまま受入れず、ひととおりチェックすることが大切である。また、単価の決定では、過去に経験した同種類の工種の単価をそのまま当てはめることは慎まねばならない。場所や地質や地形が変ったら何の役にも立たない。工種をより細かな単一な動作と材料種に細分し、未知の種目は仮定し、全部に適宜相当の値段を入れ、合計をその工種の単価とすべきである。すなわち、細別と分類と仮定が単価決定の基本になる。

金利計算のために、工事全般を通じて本店から借りる資金の額を仮定する。工事の状態によって非常に異なるが、経験のある見積者の仮定は割合に正確である。その他の諸経費は適宜仮定すべきである。また、予備費の計上も忘れたくない。危険率の多い工事ほど多く見込まなければならない。合計が出たら、次に純益を決める。誰しも利益を多く望まない者はないが、競争入札の際には、工事を取ってよいか悪いかの境界点、すなわち工事入手の最低欲望点まで下げねばならない。その点まで下げずに工事が取れれば申し分ない。利益額の決定は普通の商品と同様に需要供給の原理に従わねばならない」(『私の記録』p95)。

この野沢の提言は、100年近くたった現在でも基本的な考え方において非常に納得させられるものである。

留学時代測量実習中の野沢巳代作(中央)クリックすると拡大します

留学時代測量実習中の野沢巳代作(中央)クリックすると拡大します

科学的管理法のはじまり

金子利八郎は、大正14(1925)年に出版した『事務管理』の序文で「明治大正時代の日本の商工経営発達は、非常に進歩を遂げたが、その中でただ一つ伝統の衣に包まれて百年一日の如くあるのが事務管理である。特に遅れているのが官庁の事務管理で、それはアメリカでも同じで『お役所風事務管理(red tape)』といわれていた」と書いている。8世紀ごろのイギリスの役所が書類を赤い紐で束ねていたことに由来する。金子は古河鉱業に勤務していた大正期にアメリカ、イギリスの事務管理調査のために渡米し、5年かけてこの本をまとめた。内容は科学的管理法、事務管理(目的、組織の態様、組織の手順)、執務(便覧、手順)、事務員の資格要件などで、日本でも科学的管理法がはやり出す。

鹿島守之助は、義父の鹿島精一から「会社へ来てそろそろ事業を見習ったらどうだ」と言われた。昭和5(1930)年に外交官を辞してイタリアから帰国し、博士論文「世界大戦原因の研究」を書き上げた昭和7,8(1932,3)年頃の話だと思われる。守之助は「私は学者だからお客様の接待は不向きです。書類を見て会社の損が出ている場合、なぜ損をしているか調べたいのに書類が何もありません。会社に出てこういう点から改善したい」(『鹿島守之助経営論選集3』p.247)と答える。彼は鹿島の経営に正式に加わる以前から「科学的管理法」を提唱していた。アメリカやドイツの工業効率の増進は、科学的管理や合理化の賜物で、鹿島でも科学的管理法の適用が急務であると痛感していた。しかしこれまで経験と勘に頼るどんぶり勘定の収支から、急に科学的管理法にシフトすることは難しい。新しい経営方式の実施には準備が必要で、急いではならない。昭和9(1934)年秋には金子利八郎を鹿島に招いて講演会を行い、その指導の下に科学的管理法による事務改善について研究し、社内に事務改善会議を設けて審議を重ねた。

昭和11(1936)年2月号の『鹿島組月報』で「科学的管理法の実施」について「成功のためには社員が従前のやり方よりも新方法が一層効率的かつ効果的であるとの確信を抱くことが必要である。承知し、同意したことを実施させる方が効果的であり、実施には全員が歩調を合わせて自発的協力をしないといけない。経営不振を改善するにあたって考えねばならないことは会社全体の利益である、一人や数人の人物や部門の問題ではなく全体の改善が必要なのである。このような必要に迫られてできたものが金子氏と社員の合作の科学的管理法に基づく事務改善の具体案であり、この成否が会社の運命を左右する重大事なので、全社員の一致協力を切望する」と、その所信を明らかにした。守之助は全社員が納得し、自ら実行する土壌を作るのに実に2年近い歳月をかけたのである。

この構想は、昭和12(1937)年5月の副社長就任によって強力に実施された。彼がこのような抜本的科学的管理法による経営改革を行おうと決意したのは、長年にわたる鹿島の「大福帳式経営」が行き詰まり、各地で大きな損失を招いていたことにある。

資本金300万円、赤字150万円

昭和11(1936)年4月、40歳の鹿島守之助が取締役として鹿島組に入った時「鹿島組は明らかに大きな転換期に際会していた。私は、当時の京城支店長が言った次の趣旨の警告をいまでもよく覚えている。『現在の鹿島組は大英帝国のようなものである。社長(鹿島精一)は非常にえらい人で、業界の第一人者であるが、鹿島組の実態は決してそれにマッチするものではない。今にして一大改革を行わないならば、その地位を失うおそれがある』」(「私の履歴書18」)

鹿島組京城支店長は、山田虎之助。明治31(1898)年に20歳で金沢から上京し、鹿島に入る。日本国内各地で鉄道工事に携わり、昭和9(1934)年に京城営業所長となる。常に現場を回り厳格に指導をするが、とても親切で人情味がある人物であった。京城土木協会会長も務め、自分の思うことは何でも遠慮なく発言し、ほかの業者の代表も彼には一目置いていたというから守之助に対しての発言も頷ける。昭和15(1940)年に顧問となり支店長らの補助に回る。

鹿島精一社長は若い頃は精力的に国内海外の現場へ出て指導し、長女の卯女を連れて北海道の現場を回ったが、守之助を迎えた頃には現場に出ることは少なくなっていた。当時大阪で大きな建築工事を施工中だった。主任(=所長)に工事の状況を聞くと「5分の利益だから大丈夫です」と言う。次に聞くとまた「5分の利益だから大丈夫です」と言う。決算すると赤字となるため次々と工事を取った。結局受注額41万円の工事で50万円の赤字を出した。当時、鹿島の資本金は300万円である。

彼は店童(見習)として子供の頃から鹿島で育った人物だった。「しょうがない、損する時もあれば得する時もある。もう一度やり直せ」と諭すが、挽回しようとして無理して取った工事でまた同じような損を重ね、100万円以上の赤字を出してしまった。受注額は113万8,000円である。慣れない大型建築工事ということもあったが、結果的にこれが原因で昭和11(1936)年7月に減資した。社内外に「鹿島の社長は、人がいいからいくら損をしても叱らないんだ」という話が広まり、工事のほとんどが赤字となってしまう。守之助は「こんなに自信を失って皆が困っている時に、養子に来た大黒柱が逃げたらとんでもないことだと言われる。やりましょう」(『鹿島守之助経営論選集3』p246)と鹿島を継ぐ決意をする。

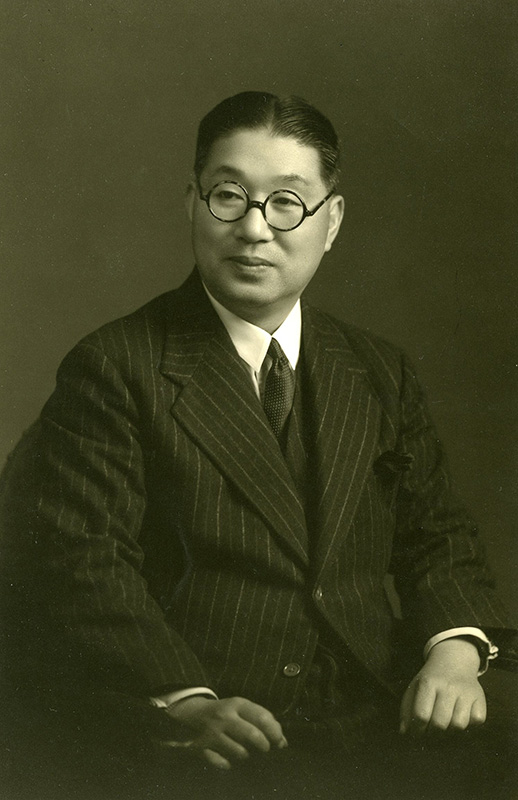

鹿島守之助(1938年頃)クリックすると拡大します

鹿島守之助(1938年頃)クリックすると拡大します

山田虎之助(京城時代)クリックすると拡大します

山田虎之助(京城時代)クリックすると拡大します

働かざるもの食うべからず

守之助はソ連、ドイツ、イタリアの労働憲章「働かざるもの食うべからず」を実践しようと考える。経営に関するさまざまな本を読んだ。営業の中心は科学的管理法でなければならない。経営を細かく、科学的にしなければならない。

会社には整備した帳簿を備えていかなければならないと考えた守之助は、精一社長に「5分の利益があると言ってもその利益を証明する書類が何一つない。科学的管理法の一つの大きな要素とは、予算統制です。予算超過しそうになったら、何らかの方法でカバーするように、あらゆる企業努力をしなければならない。とにかく実行予算をオーバーしないように注意しましょう。我々は多く儲けようとする気はないが、損をすることは経営が悪い」と伝えた。

彼は外部から優秀な人材をスカウトして組織を整備し、予算統制制度を確立し、赤字を防止し、経営の安定を図った。その中の一人が塚田十一郎である。塚田は当時34歳。新潟県春日村(現上越市)の貧乏な家の11番目の子として生まれた。成績がよかったため奨学金を得て、昭和3(1928)年に東京商科大学(後の一橋大学)を卒業。伝手を得て立憲民政党の政治家小橋一太の書生となり、昭和7(1932)年、小橋の熊本の後輩で同党の政治家の大麻唯男の遠縁の娘と結婚。長崎高等商業学校(現長崎大学)の事務官でありながら、当時既に『学生の民法』『学生の商法』『改正商法会社銀行実務提要』などを著していた。守之助は塚田について「最初は私のいろんな翻訳を頼んだりして知り合っていたんですが、話しているうちに、できる人だもんだから、こういう人に科学的管理をやってもらおうと思ったんです。商大を出ているし、民法の先生だし、緻密な経理の頭があるもんですから、私が頼んで来てもらった」(『鹿島守之助―その思想と行動―』p.109)。

「塚田君を引っ張るのはなかなか骨が折れました。本人も躊躇していましたが、戦前戦後二度国務大臣となった大麻唯男という塚田君をよく世話させた人に頼んで来てもらいました。今いる会社の事務系の幹部はほとんど大部分、塚田君が連れてきた者です。商業学校の簿記の先生などを連れてきたんです。横浜の商業学校からは先生を半分くらい引っ張ってきたものですから、校長先生が来られて今後はご免こうむりたいと言われました」(『鹿島守之助経営論選集3』p.248)。

学徒出陣。昭和18(1943)年11月13日鹿島組本社前にて調査部。中央が調査部長・塚田十一郎クリックすると拡大します

学徒出陣。昭和18(1943)年11月13日鹿島組本社前にて調査部。中央が調査部長・塚田十一郎クリックすると拡大します

進んでいると自惚れるな

昭和13(1938)年7月、鹿島守之助が四代目社長となり、直ちに提唱し、実践したのが施工能力の増強と科学的管理の二大原則であった。科学的管理の骨子は、予算統制と経営比較である。

その4か月前の事務員会議の訓示では「この会社の事務は工務に比し、はるかに遅れている。事務とは何ぞやというが如きことさえわかっていないのではないかと思う。事務は、事務的にやらないと途中でまとまりがつかなくなり、見通しもきかなくなる」と述べ、また昭和16(1941)年3月の事務主任会議(今の経営総合会議)の席上では「本社の事務的方面に諸改革を施した結果、中には鹿島組の事務組織は進んでいるとうぬぼれている者もあるとのことですが、それはとんでもないことです。経済界全般にわたる諸改革と鹿島組の改革とを比較してみれば、むしろテンポが遅く、現場は特に遅れている。何度通達を出して督促しても回答がない、経理事務のだらしなさが赤字を生んだ事例が最近にも一つ二つある」と叱咤激励する。

予算統制とは、国家が全ての収入、支出に対して予算を作るのと同様に、各現場、支店、本社の収支に必ず予算を作り、それに照らして事業を統制していくことである。経営比較とは、各事業場間の経営の良否を比較し、当社と同業他社との経営も比較し、それに基づいて経営の合理化と刷新を行うことである。「われわれはどんな事業を運営するにしても、過去と現在のみで運営していては未来を失う。冷静に且つ科学的に過去を分析し、その過ちを矯正すべきである」(『私の事業と信條』p.14)。

大蔵省から褒められる

昭和12(1937)年9月、「予算統制に関する規定」を制定し、従来の「単に経営結果を明らかにする経理制度」から、「最も進歩的な予算統制方式」へと改めた。12月には会計規則が新たに制定され、それまでの賃借対照表だけの会計処理から、資産負債表、損益計算表、合併資産負債表による処理に改められ、勘定科目も資産負債勘定、損益勘定の科目に分類される。さまざまな予算統制の基本的規定が発せられる中、昭和13(1938)年5月には「建築工事に関する損益増減見込表提出の件」の通達が発せられる。これにより、昭和11(1936)年7月の減資原因となったような大赤字を隠すことはできなくなった。翌年11月には、予算統制方式を支店会計まで広め「支店営業所収支予算編成規則」が制定された。

また、戦時体制下の土木工事新体制拡充のために、昭和15(1940)年8月に発足した経理制度改正委員会では「会計伝票規程」「勘定仕向規程」が制定される。会計伝票規程は従来領収書を伝票としていたのを、受入、支払、振替の3種類の伝票で会計処理を行う当時としては画期的なものであった。同年12月に制定される。昭和17(1942)年4月には「土木現場経理章程」を制定、同年6月の期首から実施する。

当社の決算期は、昭和5(1930)年2月22日に株式会社となってから年1回12月決算だったが、昭和14(1939)年から11月決算となり、翌年から5月と11月の年2回決算となっていたため、第16期が昭和17(1942)年6月から始まったのであった。ちなみにその後戦後の混乱のためか、決算期も期間もばらばらになり、決算期が5月と11月に戻ったのは昭和25(1950)年のことであった。昭和50(1975)年から年1回11月決算、昭和63(1988)年からは3月決算となって現在に至っている。

昭和12(1937)年から18(1943)年にわたって鹿島の経理制度は急速に整備された。建設業界で最も進歩的と評され、昭和18(1943)年の初めには、大蔵省が軍事費関連の軍工事の実態を知るため、鹿島を調査対象に選定した。1か月以上にわたる調査では、調査部部長・塚田十一郎らが説明に当たった。機密保持に注意しながら軍工事の実態を伝え、調査に当たった大蔵省関係者から当社の経理制度が大いに完備されていることを称賛、感謝されたのであった。

経理は経営の中心である

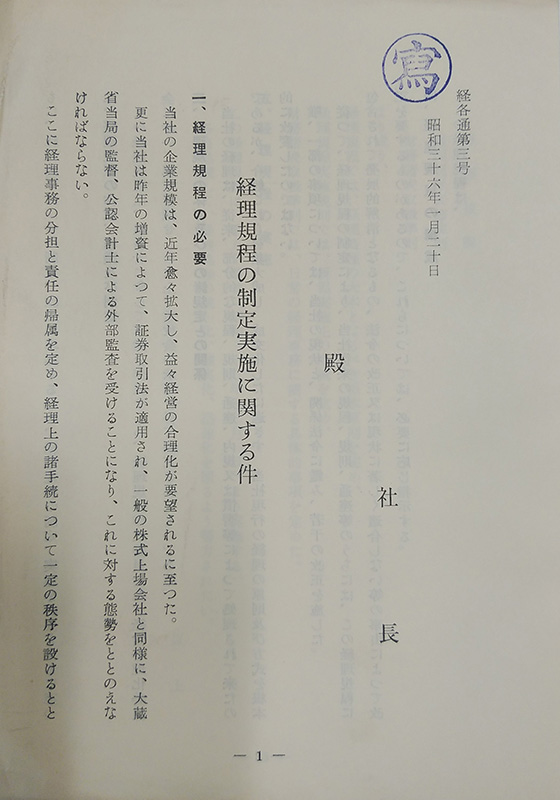

昭和20年代の鹿島は、業界4位、5位に低迷していた。企業が成長するには基礎固めが大切である。中でも経理はその要であった。昭和24(1949)年に大蔵省経済安定本部企業会計制度調査会によって公表された企業会計原則に則り、建設業財務諸表準則が制定され、「どんぶり勘定」とされていた建設業の経理に科学性と合理性が与えられた。鹿島では昭和16(1941)年に作られた経理制度を、経理部主計課長玉井正雄を中心に根本的に改定、経理規程の改正を行い、新経理制度が生まれる。

染谷隆は昭和23(1948)年東京商科大学(現・一橋大学)を卒業し、鹿島に入社した。のちに、塚田学校(塚田十一郎)、玉井学校(玉井正雄)に続く経理の「学校」を継ぎ、いつしか染谷学校と呼ばれるようになる。昭和35(1960)年から経理部主計課長として新入社員教育、経理系実務研修教育のインストラクター養成の講師などを務める。新入社員研修では「学生時代は75点でもよかったかもしれないが、会社では常に100点満点でなければいけない。経理屋にとってそれが当たり前で、99点以下では落第である」と述べていたという。守之助会長は「鹿島建設の経理は染谷君がいるから安心だ。経理は経営の中心である」と語っている。

鹿島の六代目社長渥美健夫は「昭和26年1月、官途を辞して鹿島建設に入社した私に、当時の鹿島守之助会長から与えられた担当は『経理』であった。『経理こそ会社の業績を最も的確に把握できるから』というのがその理由であったが、その方面の素養のない私にとってはこれは容易ならぬことであった。しかも当時は、戦後の大インフレの真っただ中にあり、建設業界はいずこも赤字工事に悩まされ、資金繰りも究極の極みにあったので、私も経理の基礎的な勉強どころではなく、入社当日から銀行へ借入交渉に連れていかれ暮夜に及んだことを覚えている。いわば薄氷を踏むような資金状態で、今の若い人には想像もつかぬことであろうが、給料日の前日には、鹿島(守之助)社長自ら『明日の支払いは大丈夫か』と電話して来られたほどであった。

本当に苦しい日々で、新米の経理担当常務も血尿が出るほどの心労続きであったが、当時の関係者一同のファイトは、今思い出しても並々ならぬものであった。偶々来社された或る銀行の首脳が 、『鹿烏さんは社員の目の色が違う』と評されたのもこの頃であったろうか。

経理の建て直しのためには、何にも増して優れた方法論がなければならない。その中心となるべき人物として関係幹部が一致して推したのが染谷隆君であった。まだ随分若かったのであろうが、既に篤学の誉れ高く、鹿島建設のみならず広く建設業界において『経理の染谷』として頭角を現わしていた。そして、当社の経理再建は予想以上に速やかに達成されたのであるが、その間における染谷君の功績は、永らく当社の社史に伝えられることであろう。『染谷君にまかせておけば安心だ』というのが私の終始かわらざる気持であった」(『染谷隆追悼集』p10-11)。

昭和26(1951)年に制定された経理準則から10年、株式公開に伴ってさらに公的な経理規範制定を行い、原案作成と何度もの審議を経て昭和35(1960)年、経理規程が完成する。染谷の豊富な学識と不屈の努力がこれを作ったと言っても過言ではない。その後彼は経理規程改正周知のため全国の支店を回ったが、その講義は聴講者の一人一人が自分のために説明してもらっていると感じるほどだった。

経理マンは孤独だ

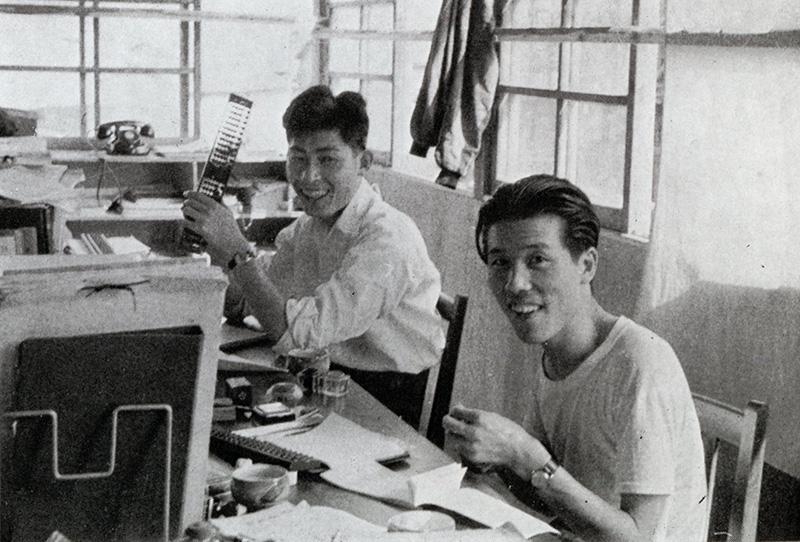

昭和30年代後半は鹿島が最も飛躍した時である。年に何度も増資があり、資本金は昭和35(1960)年の15億円から昭和39(1964)年には108億8,000万円に成長し、株式も昭和36(1961)年に上場された。公募による増資が計画され、大蔵省に有価証券届出書を提出する。その内容は会社の沿革、役員の経歴などだが、大部分は経理データである。総務部文書課が取り纏め、何度も校正を行う。経理部分の校正に染谷は必ずその都度算盤を入れる。数字の校正には必ず算盤を入れる。読み合わせで十分でも、また算盤を入れる。

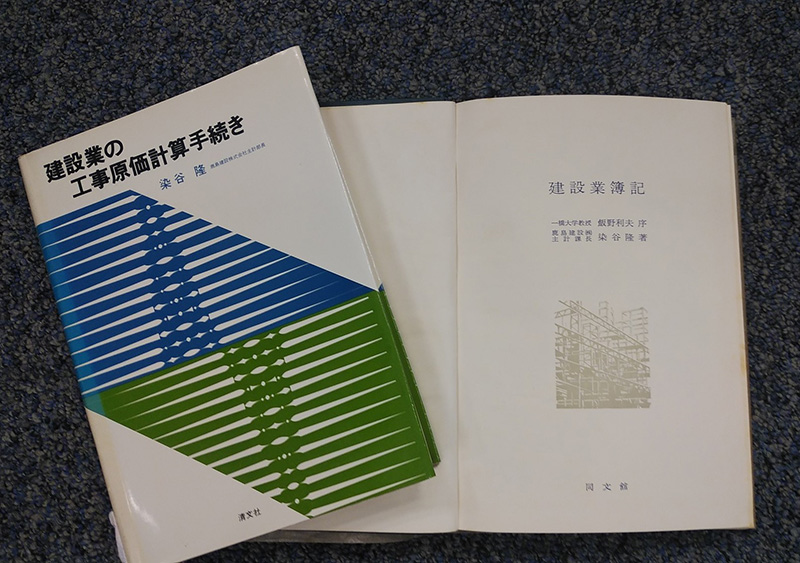

染谷の建設業会計に関する造詣は業界内でも高く評価され、各種講習会、研修会の講師を務め、東京都でも経理に関する講義を何回か行っていた。彼は本務の傍ら『建設業簿記』『建設業会計提要』『建設業の経理』など建設業会計に関する著書を数多く出している。昭和39(1964)年には建設業上場会社経理研究会の創立に尽力するなど建設業会計の合理化近代化に尽くした。『新版建設業簿記』のまえがきには「会社務めの身で社務に専念しながら、休日、夜間にこの本を書き上げた」とある。執筆中は、連日2,3時間の睡眠しか取れず、真冬でも布団で横になることなく炬燵で仮眠しながら執筆していた。玉井学校譲りのテニオハに特にうるさい校正だったため、社内では三省堂の国語辞典みたいなやつだと、「三省堂」というあだ名がつけられた。

「経理マンは孤独だ。経理の仕事でミスは許されない。信頼できるのは自分の頭と腕だけだ」と染谷は言う。「経理業務は毎日の積み重ねで地味な仕事である。積み重ねの中に、蓄積された日進月歩のエネルギーは底知れない巨大なものになる。鹿島の経理業務について、戦争直後と昭和56(1981)年の現在と比較してみる時、隔世の感を禁じ得ない。管理の緻密、迅速、省力を配慮した経理システムの確立は、他社の範とするところである。そして『電算処理システム』の確立はその集大成である。経理業務は組織の業務であり、個人の業務ではない。だが染谷さんの存在は、常に中心的指導的立場として、その推進的役割を演じた。電算処理システム確立のため、全力投球した彼の最後の偉業となった」(田村明「孤高の人」『染谷隆追悼集』p139)。

現在では、現場も本店の経理システムもすっかりその様相は変わっている。黎明期のことを知る人はほとんどいない。

染谷の著書クリックすると拡大します

染谷の著書クリックすると拡大します

昭和40(1965)年正月主計課員たちと。(後列着物姿染谷)クリックすると拡大します

昭和40(1965)年正月主計課員たちと。(後列着物姿染谷)クリックすると拡大します

<参考資料>

野沢巳代作『私の記録』(1973年)

小林八二郎『五十年の歩み』(1975年)

土井三吉追想録編纂委員会『土井三吉追想録』(1990年)

染谷隆追悼集編纂委員会『染谷隆追悼集』(1981年)

渡辺喜三郎氏追想録編集委員会『追想渡邊喜三郎』(1966年)

土屋喬雄『お雇い外国人⑧金融・財政』(1969年)

第一銀行八十年史編纂室『第一銀行史上巻』(1957年)

金子利八郎『事務管理』(1925年)

鹿島守之助『私の事業と信條』(1953年)

鹿島守之助『鹿島守之助経営論選集3』(1974年)

鹿島建設株式会社『鹿島守之助―その思想と行動―』(1977年)

(2021年8月3日公開)